10 लाख के होम लोन पर आएगा सालाना 17 हजार का एक्स्ट्रा बोझ

आरबीआई ने बुधवार को रेपो रेट में 35 आधार अंकों की बढ़ोतरी कर दी। इस साल रेपो रेट 225 आधार अंक बढ़ चुका है। इस बढ़त के चलते सभी लोन खासकर होम लोन महंगा...और पढ़ें

आरबीआई ने बुधवार को रेपो रेट में 35 आधार अंकों की बढ़ोतरी कर दी। इस साल रेपो रेट 225 आधार अंक बढ़ चुका है। इस बढ़त के चलते सभी लोन खासकर होम लोन महंगा...और पढ़ें

.jpg)

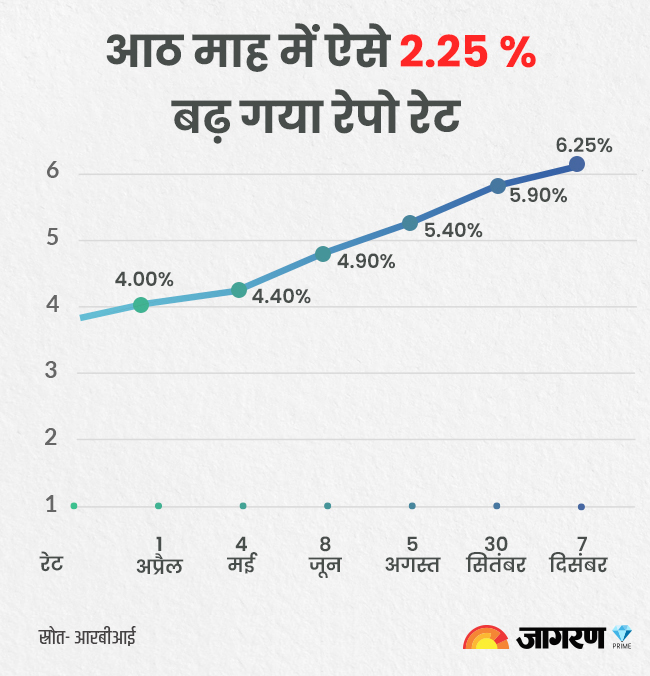

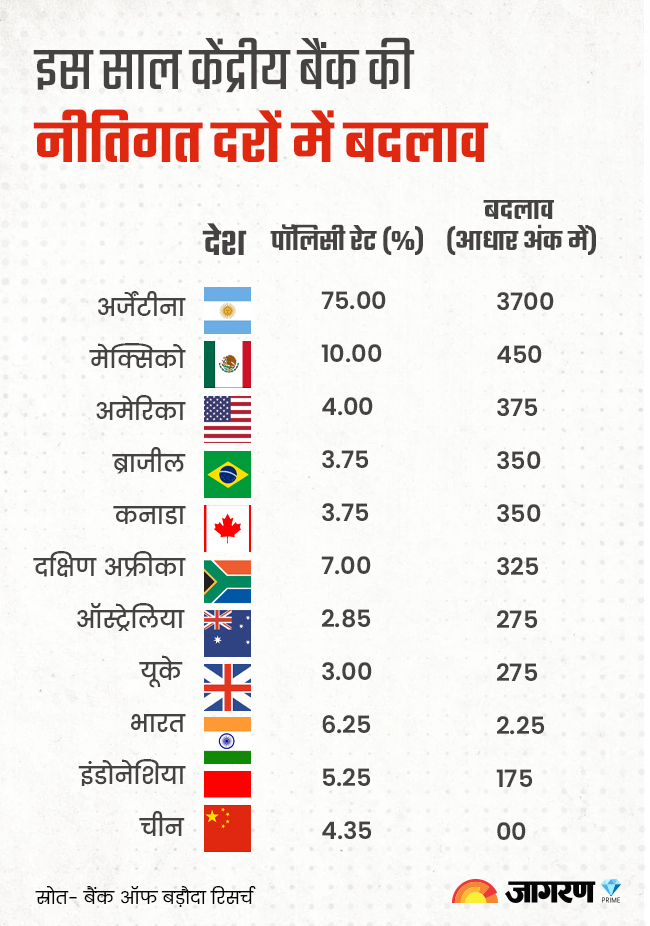

स्कन्द विवेक धर, नई दिल्ली। महंगाई को काबू में करने के लिए भारतीय रिजर्व बैंक ने बुधवार को मौद्रिक नीति समीक्षा बैठक में मुख्य नीतिगत दर रेपो रेट में 35 आधार अंकों की बढ़ोतरी कर दी। बीते एक मई से रेपो रेट में ये पांचवीं बढ़त है। इन आठ महीनों में रेपो रेट 4 फीसदी से 225 आधार अंक बढ़कर 6.25% हो गया। हालांकि, दुनिया के प्रमुख देशों की तुलना में भारत की बढ़ोतरी काफी कम है। अमेरिका में इस साल नीति गत दरों में 375 आधार अंक, जबकि यूके में 275 आधार अंकों की बढ़ोतरी की जा चुकी है।

जानकारों के मुताबिक, रेपो रेट में हो रही वृद्धि का सबसे बड़ा असर होम लोन पर आएगा, क्योंकि यह सबसे बड़ा रिटेल लोन तो है ही, साथ ही वर्ष 2019 से यह सीधा रेपो रेट से जुड़ा है। कार लोन अब भी ज्यादातर फिक्स्ड रेट पर ही दिए जाते हैं। चूंकि होम लोन बड़े आकार का लोन होता है, इसलिए ब्याज दरों में वृद्धि के कारण पूरे लोन का समय पूर्व भुगतान करना संभव नहीं होता। यदि आपके पास पैसे हों तो भी होम लान का पूरा प्रीपेमेंट करने से सारी बचत समाप्त हो सकती है।

.jpg)

सब्सक्रिप्शन प्लान के ज़रिये जागरण PRIME का हिस्सा बनें और प्रीमियम अनुभव पाएं

गहन रिसर्च, विशेषज्ञों से बातचीत और विश्लेषण पर आधारित कंटेंट

प्रीमियम ऑफ़लाइन इवेंट्स,और मेंबर्स-ओनली कॉन्फ्रेंस के लिए विशेष निमंत्रण पाएं

रोज़ाना पाइए जागरण अख़बार का ई-पेपर

कमेंट्स

सभी कमेंट्स (0)

बातचीत में शामिल हों

कृपया धैर्य रखें।