बंद हो चुकी LIC पॉलिसी को फिर से कर सकते हैं शुरू, डेडलाइन खत्म होने से पहले जान लें पूरी प्रक्रिया

Lapsed LIC Policy अगर अपने LIC पॉलिसी के प्रीमियम का भुगतान नहीं किया है और इस वजह से ये लैप्स हो गई है तो इसे फिर से शुरू करने का मौका मिल रहा है। LI ...और पढ़ें

नई दिल्ली, बिजनेस डेस्क। हर तरह की अनहोनी से सुरक्षित रहने के लिए हम में से ज्यादातर लोग LIC पॉलिसी लेना पसंद करते हैं। बहुत बार ऐसा होता है कि ये पॉलिसियां लैप्स हो जाती हैं और इन पर विलंब शुल्क लगने की वजह से पॉलिसीधारक इसे फिर से शुरू नहीं कर पाते हैं। इसी कारण भारतीय जीवन बीमा निगम (LIC) ने मैच्योरिटी से पहले बंद हो चुकी पुरानी बीमा पॉलिसियों को फिर से शुरू करने के लिए एक अभियान शुरू किया है।

.jpg)

फिर से शुरू कर सकेंगे पुरानी पॉलिसी

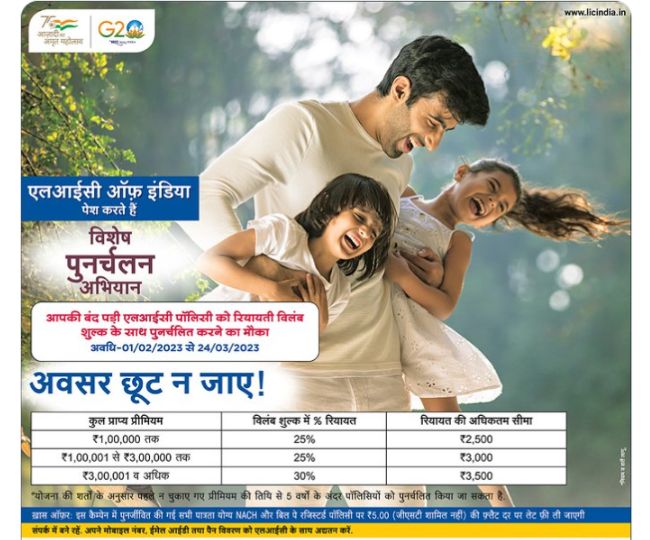

LIC ने एक ट्वीट में कहा है कि उनके इस अभियान के तहत एलआईसी पॉलिसीधारक अपनी पुरानी हो चुकी पॉलिसी को फिर से शुरू कर सकते हैं। यह अभियान 24 मार्च, 2023 तक चलेगा और इसमें लगने वाले विलंब शुल्क में रियायत दी जा रही है। इस तरह अब स्पेशल ऑफर भी दिया जा रहा है, जिसमें विलंब शुल्क महज 5 रुपये का लग रहा है। यह राष्ट्रीय स्वचालित समाशोधन गृह (NACH) और BILL Pay रजिस्टर्ड पॉलिसी के लिए लिया जा रहा है।

इस तरह मिल रही है छूट

पॉलिसी को फिर से शुरू करने पर एलआईसी द्वारा दी जाने वाली रियायतों को तीन सेगमेंट में बांटा गया है। इसमें एक लाख रुपये तक की प्रीमियम मिलने वाली पोलोसियों में 25 प्रतिशत तक की रियायत दी जा रही है, जो अधिकतम 2,500 रुपये तक होगा।

एक लाख से अधिक और तीन लाख से कम प्रीमियम वाली पॉलिसियों के लिए 25 प्रतिशत या अधिकतम 3,000 तक की रियायत है। तीन लाख से ऊपर की प्रीमियम पर 30 प्रतिशत की रियायत और 3,500 रुपये छूट मिल रही है।

लैप्स पॉलिसी को ब्याज के साथ-साथ संचित प्रीमियम के भुगतान को देकर फिर से शुरू किया जा सकता है। एलआईसी ने कहा है कि बंद की गई पॉलिसी को फिर से तभी शुरू किया जा सकेगा जब इसे निगम द्वारा अप्रूव्ड किया जाता है।

| कुल प्राप्त प्रीमियम | विलंब शुल्क रियायत | अधिकतम रियायत सीमा (रुपये में) |

| एक लाख से कम | 25% | 2,500 |

| एक लाख से तीन लाख के बीच | 25% | 3,000 |

| तीन लाख से ऊपर | 30% | 3,500 |

देना पड़ता है इतना शुल्क

लैप्स हो चुकी पॉलिसी को फिर से शुरू करने के लिए पॉलिसीधारक पिछले दो वर्षों के प्रीमियम पर विलंब शुल्क और अतिरिक्त ब्याज या जुर्माने के साथ नया शुल्क देना पड़ता है। टर्म इंश्योरेंस पॉलिसी के मामले में बीमा कंपनी फिर से मेडिकल जांच के लिए भी कह सकती है।

कमेंट्स

सभी कमेंट्स (0)

बातचीत में शामिल हों

कृपया धैर्य रखें।