सामान्य टॉप-अप और सुपर टॉप-अप हेल्थ पॉलिसी में क्या है अंतर

एक गाइड जो टॉपअप और सुपर टॉपअप हेल्थ इंश्योरेंस प्लान के बीच अंतर बताती है। यह मार्गदर्शिका आपकी आवश्यकताओं के अनुसार सर्वोत्तम योजना चुनने में सहायता करेगी। बदलती लाइफस्टाइल और बढ़ते मेडिकल खर्चों ने हेल्थ इंश्योरेंस पॉलिसी की जरूरत को बढ़ा दिया है।

नई दिल्ली, ब्रांड डेस्क। बदलती लाइफस्टाइल और बढ़ते मेडिकल खर्चों ने हेल्थ इंश्योरेंस पॉलिसी की जरूरत को बढ़ा दिया है। लोगों के लिए आज जितना महत्वपूर्ण रोटी, कपड़ा और मकान है, उतनी ही महत्वपूर्ण एक हेल्थ इंश्योरेंस पॉलिसी भी है, क्योंकि बीमारियों का कुछ नहीं पता, कब अचानक आ जाए। और एक मध्यम वर्ग के व्यक्ति की इतनी सैलरी नहीं होती, जो अस्पताल के खर्चों को उठा सके और अपना या अपने परिवार का अच्छा इलाज करवा सके। हेल्थइंश्योरेंसपॉलिसी तो हर कोई लेना चाहता है, लेकिन इससे जुड़े कुछ सवाल हमें उलझा देते हैं। अब टॉप-अप और सुपर टॉप-अप हेल्थ पॉलिसी की ही बात कर लेते हैं। कई लोग इन दोनों में अंतर को समझ नहीं पाते। साथ ही, दोनों के फायदे क्या हैं और कब इनकी जरूरत पड़ती है, इसको लेकर भी हमारे मन में कई सवाल हैं।

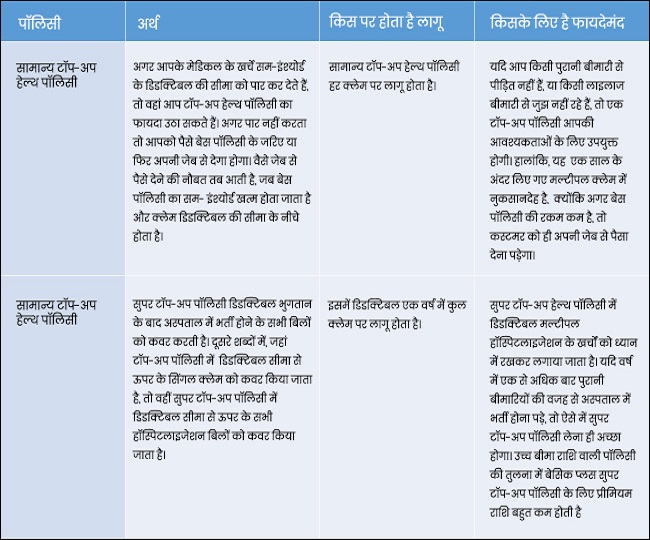

टॉप-अप पॉलिसी हाई डिडक्टिबल पॉलिसी है। यह डिडक्टिबल के ऊपर की रकम को कवर करती है। मतलब डिडक्टिबल के ऊपर आपने जितने की सम-इंश्योर्ड पॉलिसी ली हुई है, यह वहां तक कवर करती है। आइए इसको उदाहरण से समझते हैं। आपकी कंपनी ग्रूप हेल्थ पॉलिसी के तहत आपको 2 लाख रुपए का मेडिकल कवर देती है, लेकिन यह आपके लिए पर्याप्त नहीं है, क्योंकि अस्पताल और दवाइयों का खर्च बहुत ज्यादा है। ऐसे में आप अपने मेडिकल कवर को बढ़ाने के लिए बाहर से 5 लाख रुपए की टॉप-अप हेल्थपॉलिसी ले लेते हैं। इस तरह 2 लाख रुपए की बेस पॉलिसी के साथ आपकी कुल सम-इंश्योर्ड पॉलिसी 7 लाख की हो गई। अब मान लीजिए आपको 5 लाख रुपए का क्लेम आता है, तो आप केवल 3 लाख रुपए की टॉप-अप हेल्थ पॉलिसी का ही फायदा उठा सकते हैं। इसमें से 2 लाख रुपए का डिडक्टिबल है, जिसे आपकी कंपनी भुगतान करेगी।

टॉप-अप हेल्थपॉलिसी दो तरह की होती है। एक सामान्य टॉप-अप हेल्थ पॉलिसी और दूसरी सुपरटॉप-अप हेल्थ पॉलिसी। आइए दोनों के अंतर को समझते हैं।

कहां से लें सुपर टॉप-अप हेल्थ पॉलिसी

वैसे सामान्य टॉप-अप हेल्थ पॉलिसी की तुलना में सुपरटॉप-अप हेल्थ पॉलिसी फायदेमंद होती है। हालांकि, हेल्थ पॉलिसी कोई सी भी हो आपको कंपनी और उसके क्लेम रिकॉर्ड को ध्यान में रखकर लेना चाहिए। इस मामले में Reliance General Insurance कस्टमर के साथ अपने रिश्ते को बरकरार रखने में कामयाब रहा है। इनका सुपर टॉप-अप हेल्थ पॉलिसी मेडिकल एमरजेंसी में सुपर बैकअप पॉलिसी की तरह है। यह पॉलिसी 35% डिस्काउंट के साथ आती है। इसमें मैटरनिटी कवर है और पूरे विश्व में कहीं भी हॉस्पिटलाइजेशन की सुविधा भी देती है। इसके अलावा इसमें अंग प्रत्यारोपण सर्जरी, आयुष उपचार, एम्बुलेंस, इमरजेंसी एयर एम्बुलेंस, आधुनिक उपचार और अतिरिक्त आइटम कवर आदि को शामिल किया गया है। अगर आपको लगता है कि आपकी कंपनी द्वारा दी जाने वाली मेडिकल पॉलिसी पर्याप्त नहीं है, तो आप Reliance General Insurance की सुपर टॉप-अप हेल्थ पॉलिसी ले सकते हैं।

लेखक - शक्ति सिंह

(यह आर्टिकल ब्रांड डेस्क द्वारा लिखा गया है।)

कमेंट्स

सभी कमेंट्स (0)

बातचीत में शामिल हों

कृपया धैर्य रखें।