Home loan: फिक्स्ड इंटरेस्ट रेट vs फ्लोटिंग रेट में क्या है अंतर? आपके लिए कौन सा बेहतर, बता रहे हैं एक्सपर्ट

आरबीआई ने रेपो रेट में 50 आधार अंकों की कटौती कर दी है। इस साल रेपो रेट में 1% की कमी आ चुकी है। यानी होम लोन सस्ता होने जा रहा है। अगर आप भी Home loan लेने जा रहे हैं तो यह लेख काम आ सकता है। माईमनीमंत्रा के एमडी राज खोसला फिक्स्ड इंटरेस्ट रेट vs फ्लोटिंग रेट (home loan fixed vs floating rate) में अंतर बता रहे हैं।

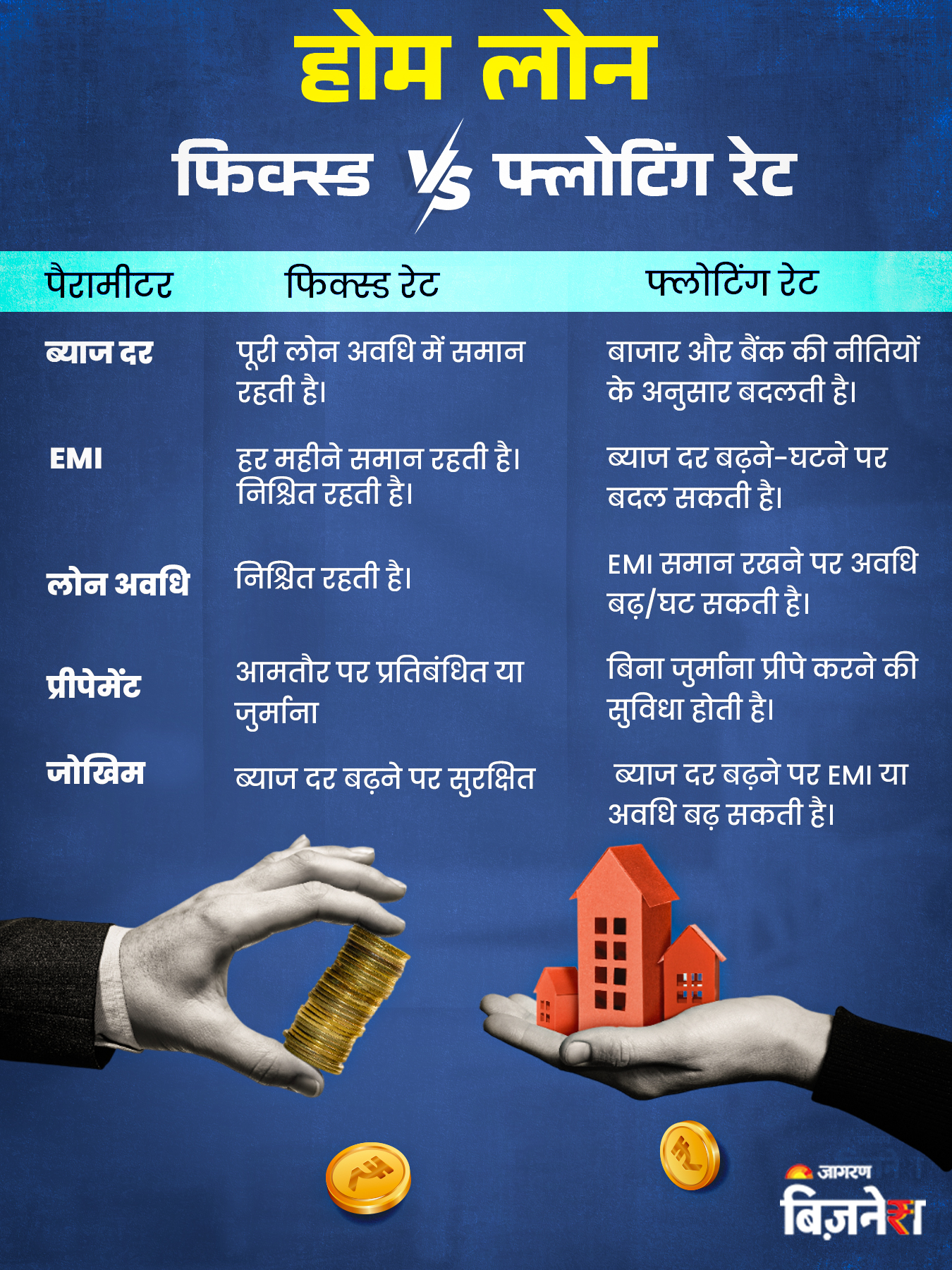

Home Loan Guide: बैंक हमें दो तरह के होम लोन ऑफर करते हैं। एक पर ब्याज दर स्थित होती है, इसे फिक्स्ड इंटरेस्ट रेट होम लोन कहते हैं। दूसरे में ब्याज दर आरबीआई की नीतिगत दर के आधार पर घटती-बढ़ती रहती है। इसे फ्लोटिंग रेट होम लोन कहा जाता है। दोनों लोन में क्या अंतर है? उनमें क्या नफा-नुकसान है? किसे किस तरह का होम लोन लेना चाहिए? आइए समझते हैं-

1. फिक्स्ड इंटरेस्ट रेट होम लोन

फिक्स्ड ब्याज दर वाले होम लोन में पूरी लोन अवधि के दौरान ब्याज दर स्थिर रहती है। इसका मतलब यह है कि भले ही रिजर्व बैंक रेपो रेट में बदलाव करे या बैंक और हाउसिंग फाइनेंस कंपनियां अपनी ब्याज दरें समायोजित करें, लेकिन उधारकर्ता की मासिक किस्त (EMI), लोन अवधि और ब्याज की राशि में कोई परिवर्तन नहीं होता।

फिक्स्ड रेट होम लोन के फायदे

- स्थिर EMI: उधारकर्ता को भविष्य में EMI बढ़ने की चिंता नहीं रहती।

- बजट प्लानिंग आसान: चूंकि EMI हर महीने समान रहती है, इसलिए वित्तीय योजना बनाना सरल होता है।

- ब्याज बढ़ने का डर नहीं: अगर बाजार में ब्याज दरें बढ़ती हैं, तो उधारकर्ता पर इसका कोई प्रभाव नहीं पड़ता।

फिक्स्ड रेट होम लोन के नुकसान

- प्रीपेमेंट पर प्रतिबंध: अधिकांश फिक्स्ड रेट लोन में प्रीपेमेंट या पार्ट-पेमेंट की सुविधा नहीं होती या इस पर जुर्माना लग सकता है।

- ब्याज दर घटने पर फायदा नहीं: यदि बाजार में ब्याज दरें कम हो जाती हैं, तो उधारकर्ता को इसका लाभ नहीं मिलता।

- शुरुआत में दर अधिक हो सकती है: फिक्स्ड रेट लोन पर शुरुआती ब्याज दर फ्लोटिंग रेट की तुलना में अधिक हो सकती है।

फिक्स्ड रेट होम लोन किसके लिए उपयुक्त है?

- जो उधारकर्ता कम अवधि (5 से 10 साल) का लोन ले रहे हैं।

- जो लोग ब्याज दरों में वृद्धि की उम्मीद कर रहे हैं।

- जिन्हें बजट स्थिरता चाहिए और EMI में उतार-चढ़ाव पसंद नहीं है।

2. फ्लोटिंग इंटरेस्ट रेट होम लोन

फ्लोटिंग ब्याज दर वाले होम लोन में ब्याज दर बाजार की स्थितियों के अनुसार बदलती रहती है। यह दर आरबीआई के रेपो रेट और बैंकों द्वारा निर्धारित मार्जिन पर निर्भर करती है। यदि ब्याज दरें कम होती हैं, तो उधारकर्ता की EMI या लोन अवधि कम हो सकती है। वहीं, यदि ब्याज दरें बढ़ती हैं, तो EMI या लोन अवधि बढ़ सकती है।

फ्लोटिंग रेट होम लोन के फायदे

- ब्याज दर घटने पर लाभ: यदि बाजार में ब्याज दरें कम होती हैं, तो उधारकर्ता की EMI कम हो सकती है या लोन जल्दी चुकाया जा सकता है।

- प्रीपेमेंट और पार्ट-पेमेंट की सुविधा: अधिकांश फ्लोटिंग रेट लोन में बिना जुर्माना दिए प्रीपेमेंट की सुविधा होती है।

- होम लोन बैलेंस ट्रांसफर: उधारकर्ता बेहतर दरों के लिए दूसरे बैंक में लोन ट्रांसफर कर सकता है।

फ्लोटिंग रेट होम लोन के नुकसान

यदि ब्याज दरें बढ़ती हैं, तो उधारकर्ता को अधिक EMI भरनी पड़ सकती है या लोन अवधि बढ़ सकती है।

चूंकि EMI बदल सकती है, इसलिए मासिक खर्चों की योजना बनाना मुश्किल हो सकता है।

फ्लोटिंग रेट होम लोन किसके लिए उपयुक्त है?

- जो उधारकर्ता लंबी अवधि (10 साल से अधिक) का लोन ले रहे हैं।

- जो लोग ब्याज दरों में गिरावट की उम्मीद कर रहे हैं।

- जो उधारकर्ता प्रीपेमेंट या लोन ट्रांसफर की सुविधा चाहते हैं।

home loan fixed vs floating rate कौन-सा चुनना चाहिए?

फिक्स्ड रेट होम लोन चुनें यदि आप एक निश्चित बजट के साथ लोन लेना चाहते हैं। आपको लगता है कि भविष्य में ब्याज दरें बढ़ेंगी। और आप प्रीपेमेंट या लोन ट्रांसफर की योजना नहीं बना रहे हैं।

फ्लोटिंग रेट होम लोन चुनें यदि आप लंबी अवधि के लिए लोन ले रहे हैं। आप ब्याज दर घटने का लाभ उठाना चाहते हैं। आप प्रीपेमेंट, पार्ट-पेमेंट या लोन ट्रांसफर करना चाहते हैं।

दोनों प्रकार के होम लोन के अपने फायदे और नुकसान हैं। यदि आप सुरक्षित और निश्चित EMI चाहते हैं, तो फिक्स्ड रेट लोन बेहतर है। वहीं, यदि आप लचीलापन और ब्याज दर घटने का लाभ चाहते हैं, तो फ्लोटिंग रेट लोन उपयुक्त हो सकता है। अंतिम निर्णय लेने से पहले अपनी वित्तीय स्थिति, भविष्य की योजनाओं और ब्याज दरों के रुझान को ध्यान में रखें।

कमेंट्स

सभी कमेंट्स (0)

बातचीत में शामिल हों

कृपया धैर्य रखें।