पांच महीने में 25% तक महंगा हुआ लोन, अब आपके पास ये विकल्प

पांच महीनों में रेपो रेट में 190 आधार अंकों की बढ़ोतरी हो चुकी है। रेपो पर आधारित सभी लोन महंगे हो गए हैं। कर्ज पर ब्याज में ये बढ़त आपकी जेब पर भी अस...और पढ़ें

पांच महीनों में रेपो रेट में 190 आधार अंकों की बढ़ोतरी हो चुकी है। रेपो पर आधारित सभी लोन महंगे हो गए हैं। कर्ज पर ब्याज में ये बढ़त आपकी जेब पर भी अस...और पढ़ें

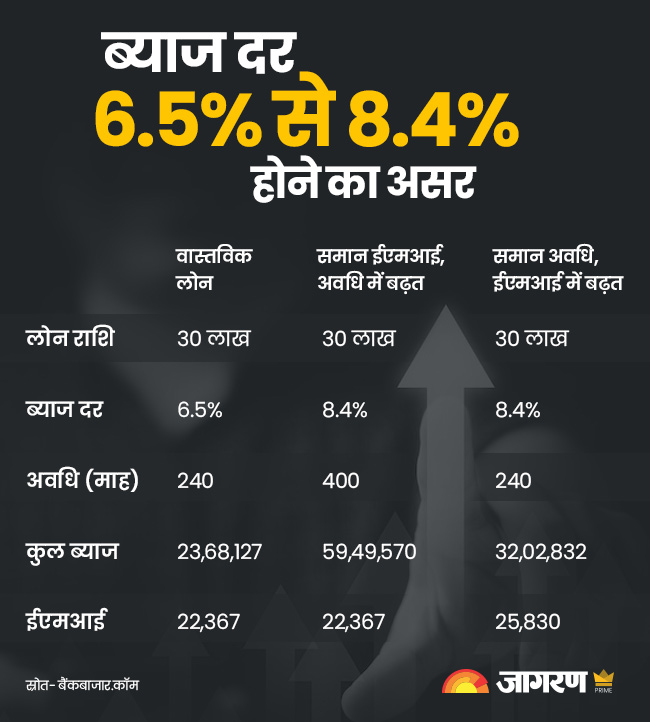

नई दिल्ली, स्कन्द विवेक धर। महंगाई की दर में आई उछाल को काबू में करने के लिए भारतीय रिजर्व बैंक ने बीते सप्ताह मुख्य नीतिगत दर रेपो रेट में 50 आधार अंकों की बढ़ोतरी कर दी। बीते एक मई से 30 सितंबर के बीच रेपो रेट में ये चौथी बढ़त थी। इन पांच महीनों में रेपो रेट 4 फीसदी से बढ़कर 5.90% हो गया।

रेपो रेट आधारित जो होम लोन पांच महीने पहले तक 6.5% से 7.5% के बीच था, वह अब 8.5% या इससे भी अधिक हो जाएगा। यानी आपके कर्ज की दर में लगभग 25% का उछाल हो चुका है। ऐसे में मौजूदा कर्जधारक जिन्होंने ईएमआई संशोधन के विकल्प के साथ होम लोन लिया है, उनकी ईएमआई एक बार फिर बढ़ जाएगी। वहीं, जिन लोगों ने कर्ज अवधि परिवर्तन का विकल्प लिया है, उनकी ईएमआई तो समान रहेगी, लेकिन उनके कर्ज की अवधि बढ़ जाएगी।

जानकारों के मुताबिक, इस वृद्धि का सबसे बड़ा असर होम लोन पर आएगा, क्योंकि यह सबसे बड़ा रिटेल लोन तो है ही, साथ ही वर्ष 2019 से यह सीधा रेपो रेट से जुड़ा है। कार लोन अब भी ज्यादातर फिक्स रेट पर ही दिया जाता है। चूंकि होम लोन बड़े आकार का लोन होता है, इसलिए ब्याज दरों में वृद्धि के कारण पूरे लोन का समय पूर्व भुगतान करना संभव नहीं होता। यदि आपके पास पैसे हों तो भी होम लान का पूरा प्रीपेमेंट करने से सारी बचत समाप्त हो सकती है।

हमारे विशेषज्ञ बैंकबाजार.काॅम के सीईओ आदिल शेट्टी, क्लियरटैक्स.कॉम के फाउंडर एवं सीईओ अर्चित गुप्ता और पैसाबाजार.कॉम के होम लोन प्रमुख रतन चौधरी बता रहे हैं कि अब आप क्या कदम उठा सकते हैंः

.jpg)

1. ईएमआई में वृद्धि करें: ईएमआई में बढ़ोतरी किफायती विकल्प है। लोन अवधि बढ़ाने की तुलना में इसमें अपेक्षाकृत कम बोझ आएगा। अवधि परिवर्तन के विकल्प वाले मौजूदा होम लोन धारकों को ईएमआई वृद्धि विकल्प में शिफ्ट हो जाना चाहिए। सिर्फ उन्हीं लोगों को अवधि परिवर्तन विकल्प अपनाना चाहिए जिनके पास अतिरिक्त ईएमआई चुकाने के लिए मासिक बचत नहीं है।

2. पार्शियल प्री-पेमेंट करें: कर्जधारकों के पास एक विकल्प पार्शियल प्रीपेमेंट का है। इसमें मूलधन के एक छोटे हिस्से को अपनी बचत या इमरजेंसी फंड के पैसों से प्रीपेमेंट कर दिया जाता है। इससे ब्याज का बोझ कम होता है। आप हर साल अपने लोन का एक हिस्सा प्रीपमेंट करके शुरुआत कर सकते हैं। सालभर में एक अतिरिक्त ईएमआई का प्रीपेमेंट भी बड़ा अंतर पैदा कर सकता है।

3. लोन दूसरे बैंक में स्विच करें: होम लोन लेने वाले ऐसे व्यक्ति, जिन्होंने लोन लेने के बाद अपने क्रेडिट प्रोफाइल में पर्याप्त सुधार कर लिया है, वे अपनी ब्याज लागत कम करने के लिए होम लोन बैलेंस ट्रांसफर का विकल्प चुन सकते हैं। उनकी बेहतर क्रेडिट प्रोफाइल उन्हें अन्य उधारदाताओं से कम ब्याज दर पर लोन प्राप्त करने के योग्य बना सकती है।

4. होम सेवर खातों का विकल्प चुनें: ऐसे कर्जधारक जिनके पास सीमित तरलता है, वे होम सेवर विकल्प चुन सकते हैं। कई उधारदाताओं ने इस होम लोन संस्करण को होम एडवांटेज लोन, मैक्सगेन, मैक्ससेवर आदि के रूप में ब्रांड किया है। इसके तहत होम लोन के साथ बचत या चालू खाते के रूप में एक ओवरड्राफ्ट खाता खोला जाता है। इसमें उधारकर्ता अपना सरप्लस रख सकता है और अपनी जरूरत के अनुसार इसे निकाल सकता है। इसमें होम लोन के ब्याज की गणना होम लोन की बकाया राशि से इस ओवरड्राफ्ट खाते में जमा सरप्लस को घटाकर की जाती है। इस प्रकार यह सुविधा होम लोन लेने वालों को पैसे दिए बिना प्री-पेमेंट का लाभ देती है।

5. लोन अवधि में वृद्धि: ये आपका आखिरी विकल्प होना चाहिए। यदि आप ईएमआई बढ़ाने में सक्षम नहीं हैं, आप पार्शियल प्रीपेमेंट भी नहीं कर पा रहे हैं और आपके पास दूसरे बैंक में कम ब्याज दर वाले लोन लेने का भी विकल्प नहीं है, तो ही आप इस विकल्प को अपनाएं। भविष्य में आर्थिक स्थिति सुधरने पर पहले दिए गए विकल्पों में से एक को चुन लें।

इनकम टैक्स के फायदों का भी ध्यान रखें

फैसला लेने में होम लोन के टैक्स बेनिफिट्स को भी ध्यान में रखें। आपकी ईएमआई के दो कंपोनेंट हैं, पहला इंटरेस्ट और दूसरा प्रिंसिपल। धारा 80सी के तहत मूलधन के भुगतान पर 1.5 लाख रुपये तक और धारा 24बी के तहत ब्याज भुगतान पर 2 लाख रुपये तक की कटौती उपलब्ध है। इसके अलावा, कुछ मानदंडों को पूरा करने पर इंटरेस्ट प्रीपेमेंट करने पर धारा 80ईई के तहत 50,000 रुपये की या धारा 80ईईए के तहत 1.5 लाख रुपये की अतिरिक्त छूट भी मिल सकती है।

ध्यान दें कि नया होम लोन लेने वालों के लिए ब्याज दरें बैंक की ओर से दरें बढ़ाने के साथ ही बढ़ जाती हैं, लेकिन पुराने कर्जधारकों के लिए होम लोन की ब्याज दर में बदलाव की तारीख उनके बैंक या फाइनेंस कंपनी द्वारा तय ब्याज दर रीसेट की तिथियों पर निर्भर करेगी। तब तक, वे अपने होम लोन को अपनी मौजूदा ब्याज दरों पर चुकाना जारी रखेंगे।

(डिस्क्लेमर: ये आलेख शीर्ष विशेषज्ञों की सलाह पर आधारित है। कोई भी निर्णय लेने से पहले अपने वित्तीय सलाहकार से परामर्श जरूर लें।)

कहीं आपको तो नहीं है ओवरईटिंग की आदत, एक्सपर्ट से समझिए खाने का पूरा विज्ञान

आपका दिमाग भी कमजोर कर रहा है घातक प्रदूषण, चीजें भूलने लगे हों तो हो जाइये सावधान

आपके दिल की सेहत के लिए खतरा है प्रदूषण, हार्ट अटैक पर हुई इस रिसर्च में बड़ा खुलासा

अगले कुछ दिन सांस लेना भी होगा मुश्किल, CSE की इस रिपोर्ट में बड़ी चेतावनी

किडनी मरीजों को दिल संबंधी समस्याएं दे सकता है प्रदूषण: स्टडी

.jpg)

.jpg)

कमेंट्स

सभी कमेंट्स (0)

बातचीत में शामिल हों

कृपया धैर्य रखें।