10 लाख के होम लोन पर आएगा सालाना 17 हजार का एक्स्ट्रा बोझ

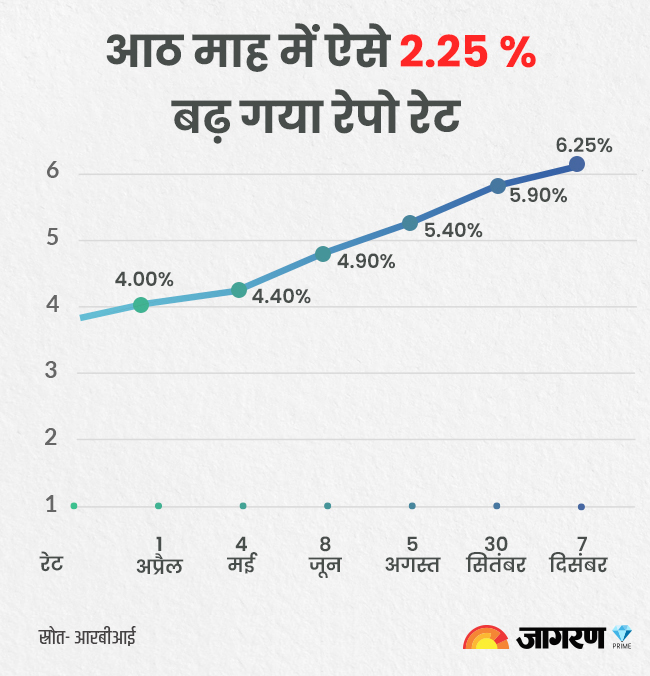

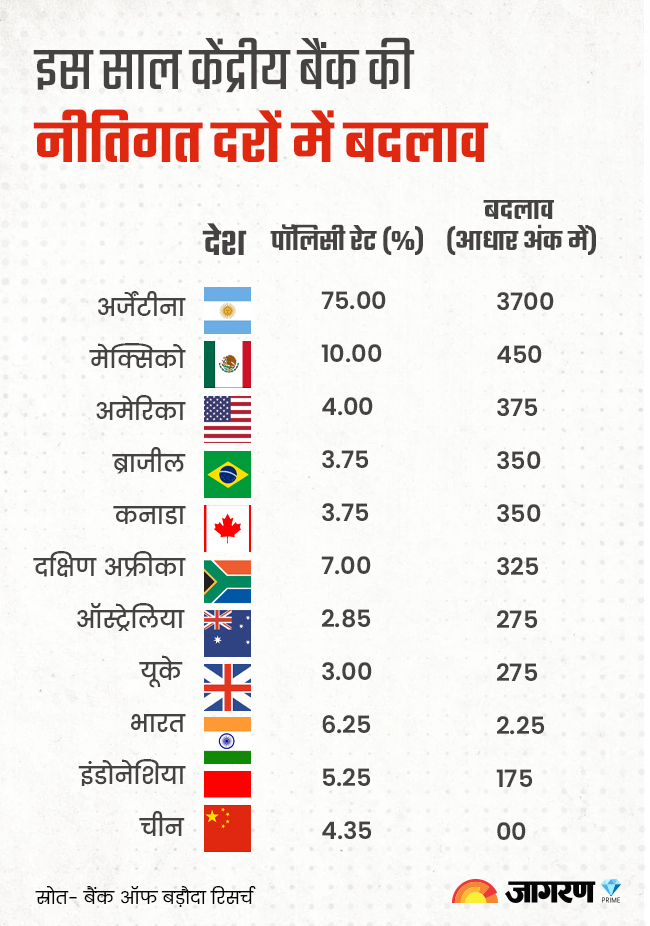

स्कन्द विवेक धर, नई दिल्ली। महंगाई को काबू में करने के लिए भारतीय रिजर्व बैंक ने बुधवार को मौद्रिक नीति समीक्षा बैठक में मुख्य नीतिगत दर रेपो रेट में 35 आधार अंकों की बढ़ोतरी कर दी। बीते एक मई से रेपो रेट में ये पांचवीं बढ़त है। इन आठ महीनों में रेपो रेट 4 फीसदी से 225 आधार अंक बढ़कर 6.25% हो गया। हालांकि, दुनिया के प्रमुख देशों की तुलना में भारत की बढ़ोतरी काफी कम है। अमेरिका में इस साल नीति गत दरों में 375 आधार अंक, जबकि यूके में 275 आधार अंकों की बढ़ोतरी की जा चुकी है।

जानकारों के मुताबिक, रेपो रेट में हो रही वृद्धि का सबसे बड़ा असर होम लोन पर आएगा, क्योंकि यह सबसे बड़ा रिटेल लोन तो है ही, साथ ही वर्ष 2019 से यह सीधा रेपो रेट से जुड़ा है। कार लोन अब भी ज्यादातर फिक्स्ड रेट पर ही दिए जाते हैं। चूंकि होम लोन बड़े आकार का लोन होता है, इसलिए ब्याज दरों में वृद्धि के कारण पूरे लोन का समय पूर्व भुगतान करना संभव नहीं होता। यदि आपके पास पैसे हों तो भी होम लान का पूरा प्रीपेमेंट करने से सारी बचत समाप्त हो सकती है।

रेपो रेट आधारित जो होम लोन आठ महीने पहले तक 6.5% से 7.5% के बीच था, वह अब 8.5% या इससे भी अधिक हो जाएगा। यानी आपके कर्ज की दर में लगभग 25% का उछाल हो चुका है। बैंकबाजार.काॅम के सीईओ आदिल शेट्टी कहते हैं, ऐसे कर्जधारक जिन्होंने ईएमआई संशोधन के विकल्प के साथ होम लोन लिया है, उनकी ईएमआई एक बार फिर बढ़ जाएगी। वहीं, ऐसे नए कर्जधारकों, जिन्होंने कर्ज अवधि परिवर्तन का विकल्प चुना था, उनकी ईएमआई भी बढ़ेगी। दरअसल, ब्याज दरों में हुई तेज बढ़ोतरी के चलते सिर्फ अवधि बढ़ाने पर 20 साल की अवधि वाले लोन की अवधि बढ़कर 42 साल छह महीने हो जाएगी, जो कोई बैंक स्वीकार नहीं करेगा। ऐसे में अवधि के साथ ईएमआई में इजाफा अपरिहार्य होगा। हालांकि, यदि लोन पुराना है तो सिर्फ अवधि बढ़ाने का विकल्प इस्तेमाल किया जा सकेगा।

ग्राफ के आंकड़ों को देखें तो 30 लाख के लोन पर ईएमआई में 4,153 रुपए का इजाफा हो जाएगा। यानी साल में तकरीबन 50 हजार रुपए का अतिरिक्त भार आएगा। 10 लाख रुपए के लोन पर यह अंतर करीब 16,700 रुपए सालाना होगा।

.jpg)

कर्जधारकों की समस्या का अंत सिर्फ यहीं होता नहीं दिख रहा है। विशेषज्ञ मान रहे हैं कि आने वाले साल में रेपो रेट में एक और बढ़ोतरी देखने को मिलेगी। मोतीलाल ओसवाल फाइनेंशियल सर्विसेज के मुख्य अर्थशास्त्री निखिल गुप्ता कहते हैं, आरबीआई गवर्नर ने स्पष्ट किया है कि महंगाई के खिलाफ लड़ाई अभी जारी रहेगी, जबकि भारतीय अर्थव्यवस्था की स्थिति मजबूत बनी हुई है। ऐसे में साल 2023 में रेपो रेट में 25 आधार अंकों की कम से कम एक और बढ़ोतरी जरूर देखने को मिलेगी।

होम लोन की ब्याज दरें अब भी निचले स्तर पर: हीरानंदानी

नीतिगत दरें बढ़ने से होम लोन पर सबसे अधिक असर पड़ा है, लेकिन रियल एस्टेट इंडस्ट्री इसे लेकर बहुत ज्यादा चिंतित नजर नहीं आ रही है। रियल एस्टेट डेवलपर्स के संगठन नारेडकाे के वाइस चेयरमैन डॉ. निरंजन हीरानंदानी कहते हैं, रेपो रेट में तेज बढ़ोतरी के बावजूद ब्याज दरें निचले स्तर पर बनी हुई हैं। फ्लोटिंग होम लोन के मामलों में शार्ट टर्म में ईएमआई भुगतान में थोड़ी परेशानी भले ही आए, लेकिन लंबी अवधि में इसका औसत सकारात्मक होगा। मजबूत अर्थव्यवस्था के चलते रियल एस्टेट की मांग पर असर आने की आशंका नहीं है।

बढ़े ब्याज का बोझ कम करने के लिए आपके पास ये विकल्प

- ईएमआई की राशि बढ़ाएं: लोन अवधि बढ़ाने की तुलना में इसमें अपेक्षाकृत कम बोझ आता है। यदि पैसे की समस्या नहीं है तो मौजूदा होम लोन धारकों को ईएमआई वृद्धि विकल्प में शिफ्ट हो जाना चाहिए।

- पार्शियल प्री-पेमेंट करें: इसमें मूलधन के एक छोटे हिस्से को अपनी बचत के पैसों से प्रीपेमेंट कर दिया जाता है। इससे ब्याज का बोझ कम होता है। साल में एक अतिरिक्त ईएमआई का प्रीपेमेंट भी बड़ा फायदा देगा।

- लोन ट्रांसफर: होम लोन लेने वाले व्यक्ति ब्याज कम करने के लिए होम लोन बैलेंस ट्रांसफर का विकल्प चुन सकते हैं। बेहतर क्रेडिट प्रोफाइल उन्हें कम ब्याज दर पर लोन प्राप्त करने के योग्य बना सकती है।

- लोन अवधि बढ़ाना: ये आखिरी विकल्प होना चाहिए। यदि आप ईएमआई बढ़ाने में सक्षम नहीं हैं, आप पार्शियल प्रीपेमेंट भी नहीं कर पा रहे हैं, तो ही आप इस विकल्प को अपनाएं।

ध्यान रखें नया होम लोन लेने वालों के लिए ब्याज दरें बैंक की ओर से दरें बढ़ाने के साथ ही बढ़ जाती हैं, लेकिन पुराने कर्जधारकों के लिए होम लोन की ब्याज दर में बदलाव की तारीख उनके बैंक या फाइनेंस कंपनी द्वारा तय ब्याज दर रीसेट की तिथियों पर निर्भर करेगी। तब तक वे अपने होम लोन को अपनी मौजूदा ब्याज दरों पर चुकाना जारी रखेंगे।